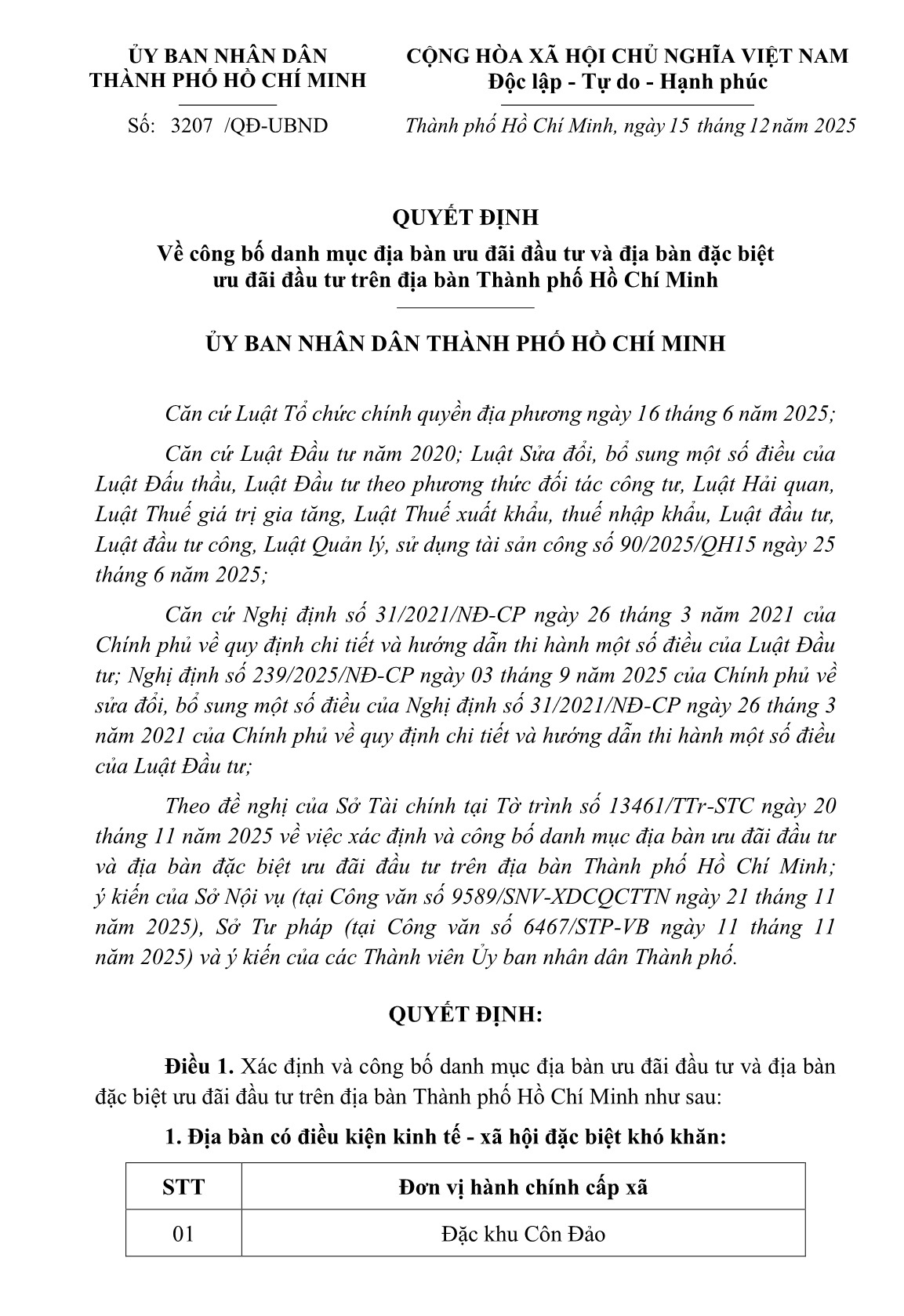

Ngày 15/12/2025, UBND thành phố Hồ Chí Minh đã ban hành Quyết định số 3207/QĐ-UBND công bố danh mục địa bàn ưu đãi đầu tư và địa bàn đặc biệt ưu đãi đầu tư trên địa bàn Thành phố Hồ Chí Minh.

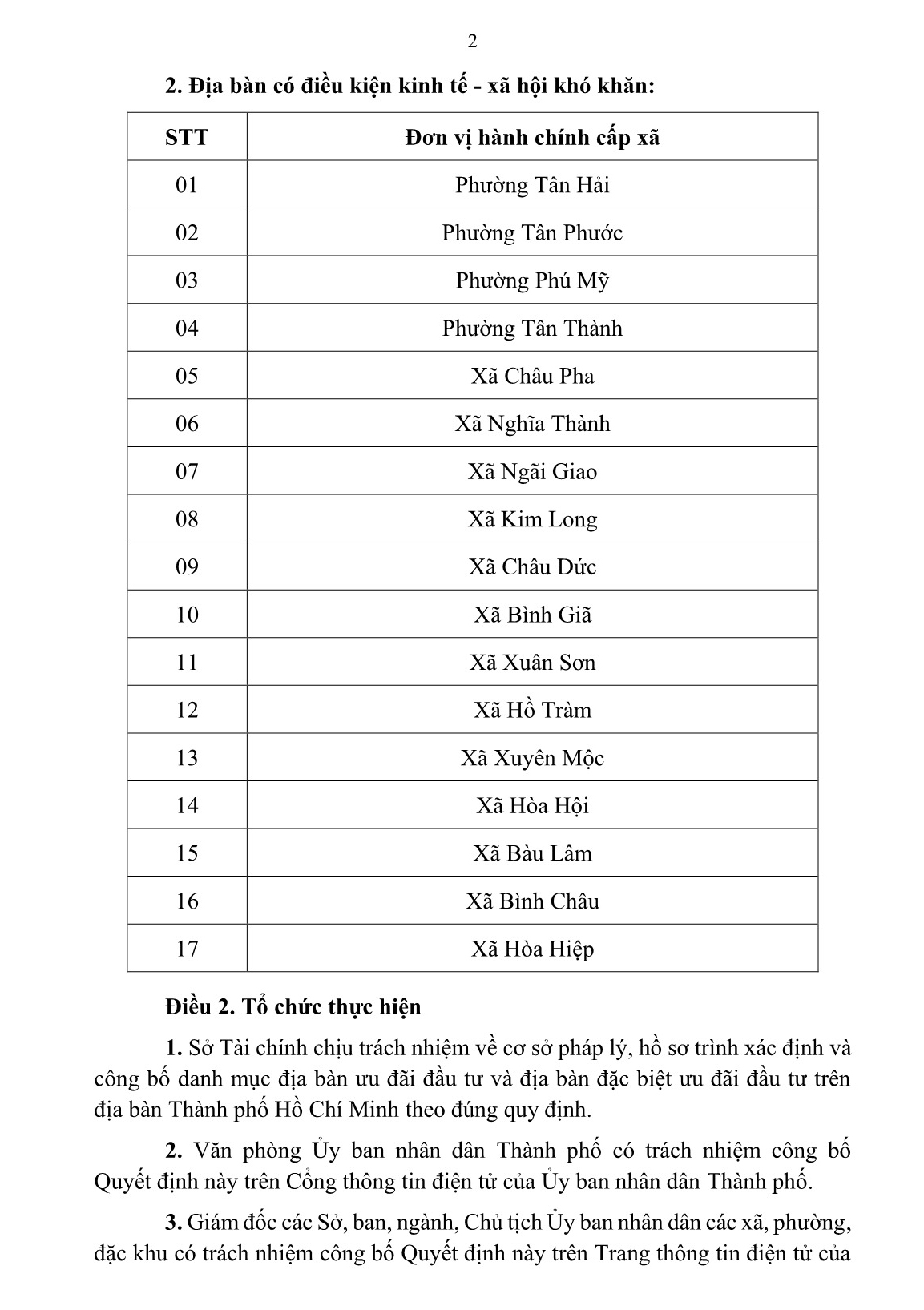

1. Các khu vực được hưởng ưu đãi đầu tư: trong đó có phường Tân Phước, thành phố Hồ Chí Minh.

2. Các ngành được hưởng ưu đãi đầu tư:

(i) Hoạt động công nghệ cao, sản phẩm công nghiệp hỗ trợ công nghệ cao, hoạt động nghiên cứu và phát triển, sản xuất sản phẩm hình thành từ kết quả khoa học và công nghệ theo pháp luật về khoa học và công nghệ;

(ii) Sản xuất nguyên vật liệu mới, năng lượng mới, năng lượng sạch, năng lượng tái tạo; sản xuất sản phẩm có giá trị gia tăng từ 30% trở lên, sản phẩm tiết kiệm năng lượng;

(iii) Sản xuất các sản phẩm điện tử, cơ khí, máy móc nông nghiệp, ô tô, phụ tùng ô tô; đóng tàu;

(iv) Sản xuất các sản phẩm thuộc danh mục sản phẩm công nghiệp hỗ trợ ưu tiên;

(v) Sản xuất sản phẩm công nghệ thông tin, sản phẩm phần mềm, nội dung số;

(vi) Trồng trọt và chế biến nông sản, lâm nghiệp và nuôi trồng thủy sản; trồng rừng và bảo vệ rừng; sản xuất muối; (vii) Dịch vụ đánh bắt cá và hậu cần đánh bắt cá; sản xuất giống cây trồng, giống vật nuôi, sản phẩm công nghệ sinh học;

(vii) Thu gom, xử lý, tái chế hoặc tái sử dụng chất thải;

(viii) Đầu tư vào phát triển, vận hành và quản lý các công trình hạ tầng; phát triển giao thông công cộng ở khu vực đô thị;

(ix) Giáo dục mầm non, giáo dục phổ thông, giáo dục nghề nghiệp, giáo dục đại học;

(x) Khám chữa bệnh; sản xuất thuốc và dược phẩm, bảo quản thuốc; nghiên cứu khoa học về công nghệ bào chế và công nghệ sinh học phục vụ việc tạo ra thuốc mới; sản xuất thiết bị y tế;

(xi) Đầu tư vào các cơ sở thể thao cho người khuyết tật hoặc vận động viên chuyên nghiệp; bảo vệ và phát huy giá trị di sản văn hóa;

(xii) Đầu tư vào các trung tâm lão khoa, trung tâm sức khỏe tâm thần, điều trị bệnh nhân nhiễm chất độc da cam; trung tâm chăm sóc người già, người khuyết tật, trẻ mồ côi và trẻ em đường phố;

(xiii) Quỹ tín dụng nhân dân và các tổ chức tài chính vi mô;

(xiv) Sản xuất hàng hóa và cung cấp dịch vụ tạo ra hoặc tham gia vào chuỗi giá trị và cụm liên kết ngành.

3. Nội dung các ưu đãi đầu tư (Quy định tại Luật Đầu tư và các văn bản hướng dẫn thi hành):

Tùy thuộc vào lĩnh vực kinh doanh, khu vực địa lý và quy mô dự án, nhà đầu tư có thể được hưởng các ưu đãi đầu tư sau:

(i) Ưu đãi thuế thu nhập doanh nghiệp, bao gồm áp dụng mức thuế thu nhập doanh nghiệp thấp hơn trong một khoảng thời gian nhất định hoặc toàn bộ thời gian thực hiện dự án; miễn thuế, giảm thuế và các ưu đãi khác theo quy định của Luật Thuế thu nhập doanh nghiệp;

(ii) Miễn thuế nhập khẩu đối với hàng hóa nhập khẩu để hình thành tài sản cố định; nguyên vật liệu, vật tư và linh kiện phục vụ sản xuất theo quy định;

(iii) Miễn và giảm tiền thuê đất, phí sử dụng đất và thuế sử dụng đất;

(iv) Khấu hao nhanh, tăng chi phí được khấu trừ khi tính toán thu nhập chịu thuế.

4. Các mức ưu đãi đầu tư

Tùy thuộc vào ngành nghề kinh doanh, khu vực địa lý và quy mô dự án, nhà đầu tư có thể được hưởng các ưu đãi thuế cho đầu tư tại Việt Nam theo các mức sau:

4.1 Miễn giảm thuế thu nhập doanh nghiệp trong một khoảng thời gian nhất định đối với thu nhập từ hoạt động kinh doanh dự án:

(i) Miễn thuế 4 năm và giảm 50% thuế phải nộp trong 9 năm tiếp theo đối với thu nhập doanh nghiệp từ việc thực hiện các dự án đầu tư mới tại các khu vực có điều kiện kinh tế – xã hội cực kỳ khó khăn, khu kinh tế, khu công nghệ cao; đầu tư và phát triển nhà máy điện, hệ thống cấp thoát nước; đường bộ, đường sắt, sân bay, cảng biển, sân bay, nhà ga; và sản xuất năng lượng sạch, năng lượng tái tạo, v.v.;

(ii) Miễn thuế 2 năm và giảm 50% thuế phải nộp trong 4 năm tiếp theo đối với thu nhập doanh nghiệp từ việc thực hiện các dự án đầu tư mới tại các khu vực có điều kiện kinh tế – xã hội khó khăn và khu công nghiệp; sản xuất máy móc thiết bị phục vụ hoạt động nông nghiệp, lâm nghiệp, thủy sản và sản xuất muối; và sản xuất thức ăn chăn nuôi, v.v.

(iii) Thuế suất ưu đãi (so với thuế suất thông thường 20%): Được hưởng thuế suất 10% trong 15 năm đối với thu nhập doanh nghiệp quy định tại điểm (i) ở trên;

Được hưởng thuế suất 10% trong toàn bộ thời gian hoạt động đối với thu nhập doanh nghiệp của các doanh nghiệp xuất bản, báo in và phát triển nhà ở xã hội, v.v.

4.2 Ưu đãi về phí sử dụng đất, tiền thuê đất (trong trường hợp thuê đất từ Nhà nước)

(i) Miễn tiền thuê đất trong toàn bộ thời hạn thuê trong các trường hợp sau:

Các dự án đầu tư trong lĩnh vực ưu đãi đầu tư đặc biệt tại các khu vực có điều kiện kinh tế – xã hội cực kỳ khó khăn;

Các dự án sử dụng đất để xây nhà ở cho công nhân khu công nghiệp theo các dự án đã được phê duyệt

![]()

BÀI VIẾT CÙNG CHUYÊN MỤC